Kada uzimate kredit, obično se fokusirate na iznos rate, kamatnu stopu i rok otplate. Međutim, mnogi korisnici nisu u potpunosti upoznati koja su prava korisnika kredita, što može dovesti do neprijatnih iznenađenja tokom otplate kredita.

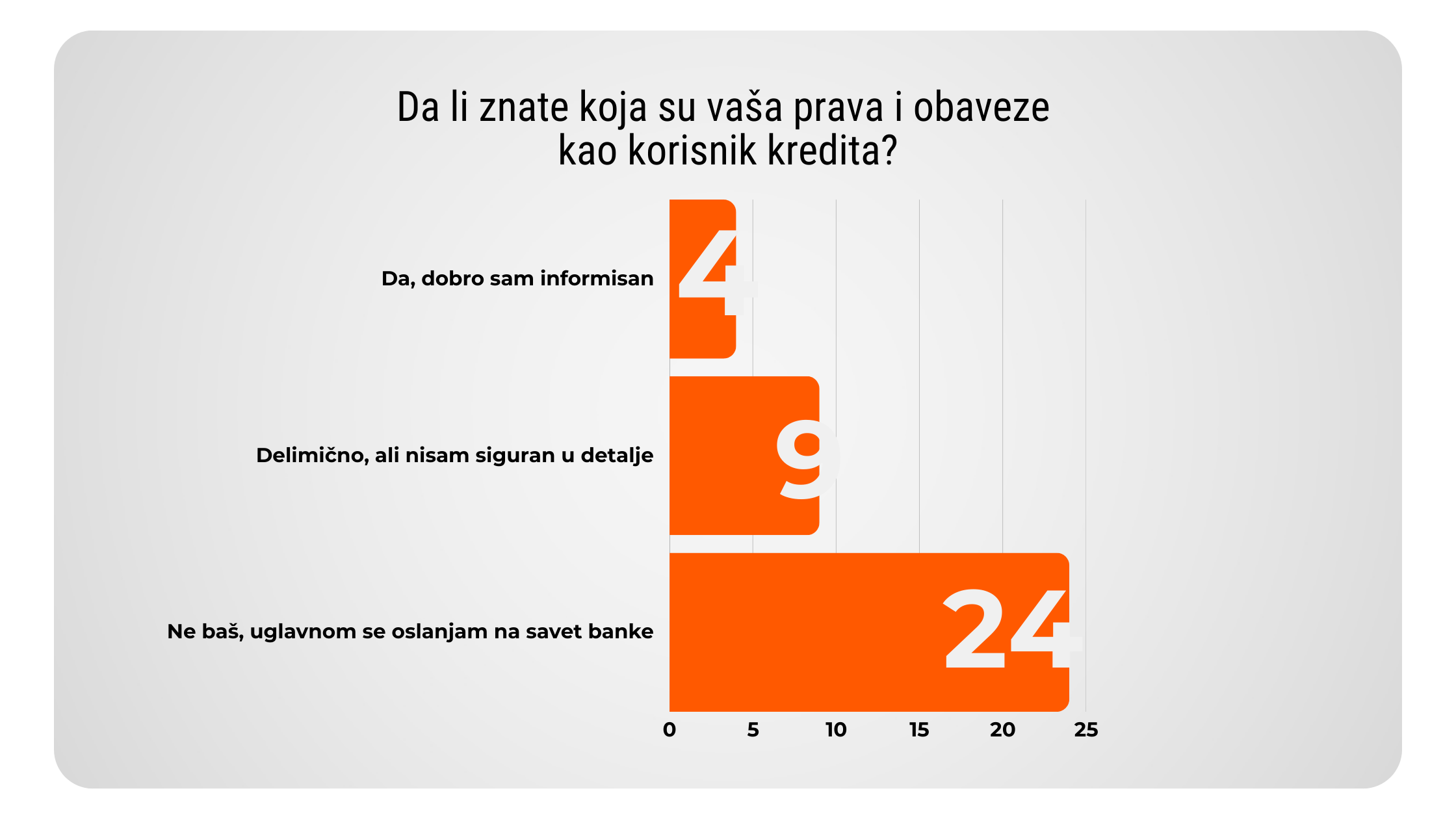

Naša anketa sprovedena u VIBER zajednici je pokazala da 65% ispitanika nije potpuno sigurna u sve detalje vezane za svoja prava kao korisnika kredita, a neki se u potpunosti oslanjaju na informacije koje dobiju od banke.

U ovom tekstu istaći ćemo nekoliko ključnih stvari koje bi svaki korisnik kredita trebalo da zna.

1. Pravo na ravnopravan odnos s davaocem finansijske usluge

Kao korisnik kredita, imate pravo na pošten i ravnopravan odnos sa bankom ili drugim davaocem finansijskih usluga. To znači da banka ne sme da koristi svoju poziciju kako bi vas dovela u nepovoljan položaj ili nametnula uslove koji nisu jasno definisani u ugovoru. Kreditni odnosi treba da budu transparentni i u skladu sa zakonima koji štite potrošače.

2. Pravo na zaštitu od diskriminacije

Banka ne sme da odbije vaš zahtev za kredit ili da vam ponudi nepovoljnije uslove na osnovu pola, nacionalnosti, starosne dobi ili bilo kog drugog diskriminatornog faktora. Sve odluke banke moraju biti zasnovane na objektivnim kriterijumima kao što su vaša kreditna sposobnost i finansijska stabilnost.

3. Pravo na transparentne informacije

Pre nego što potpišete ugovor o kreditu, banka je dužna da vam pruži sve relevantne informacije o uslovima kredita, uključujući efektivnu kamatnu stopu (EKS), naknade i troškove obrade. EKS je jedan od najvažnijih pokazatelja jer uključuje sve troškove kredita, a ne samo nominalnu kamatnu stopu. Banke često u promotivnim ponudama ističu samo nominalnu kamatu, dok se ostali troškovi pojavljuju kasnije. Zbog toga je važno pažljivo pročitati ugovor i tražiti objašnjenja za sve što vam nije jasno.

4. Pravo na određenost ili odredivost ugovorne obaveze

Vaš ugovor o kreditu mora biti jasan i precizan, bez skrivenih troškova ili nejasnih stavki. Ako neka odredba nije unapred definisana, mora postojati način da se ona objektivno odredi, kako ne biste kasnije bili izloženi neprijatnim iznenađenjima. Na primer, promenljiva kamatna stopa treba da bude vezana za jasno definisan parametar, a ne da zavisi isključivo od odluke banke.

5. Pravo na prevremenu otplatu kredita

Mnogi korisnici nisu svesni da imaju pravo na prevremenu otplatu kredita, bilo delimičnu ili potpunu. Banke mogu naplatiti određenu naknadu za ovu uslugu, ali zakon često ograničava njen iznos. Ako ste u mogućnosti da ranije otplatite deo ili ceo kredit, raspitajte se o uslovima i izračunajte da li vam se to isplati, posebno ako bi vam to smanjilo ukupan trošak kamata.

6. Pravo na zaštitu prava i interesa

Ako smatrate da vam banka nije dala tačne informacije, da vas je dovela u zabludu ili prekršila zakon, imate pravo da zaštitite svoje interese. To uključuje podnošenje žalbe samoj banci, kontaktiranje institucija koje štite prava potrošača, pa čak i pokretanje sudskog postupka ako je potrebno.

Kako Uzmi Kredit može da vam pomogne?

Prava korisnika kredita često nisu dovoljno istaknuta, a mnogi se oslanjaju isključivo na informacije koje dobiju od banke. Zato je važno da budete informisani i proverite sve detalje pre nego što potpišete ugovor. Kredit može biti korisno finansijsko sredstvo, ali samo ako ste svesni svih svojih prava i mogućnosti.

Ako imate bilo kakve nedoumice ili želite savet o najboljim opcijama za vas, kontaktirajte Uzmi Kredit agente, koji će Vam pomoći da pronađete najpovoljniji kredit i razumete sve njegove uslove. Ne dozvolite da vas neznanje košta više nego što bi trebalo – informišite se na vreme i donesite pravu odluku!