Kupovina nekretnine danas predstavlja jednu od najvažnijih finansijskih odluka za većinu ljudi. Zbog visokih cena stanova i kuća, veliki broj građana odlučuje se za stambene kredite sa dužim rokovima otplate kako bi mesečne rate bile pristupačnije. Ipak, pitanje koje se često postavlja jeste – koliko dugo su ljudi zaista spremni da otplaćuju kredit?

Rezultati nedavne ankete pokazali su zanimljivu podelu mišljenja među građanima kada je u pitanju dužina otplate kredita. Dok jedni žele da što pre zatvore svoje finansijske obaveze, drugi smatraju da duži rokovi donose veću sigurnost i manji pritisak na kućni budžet.

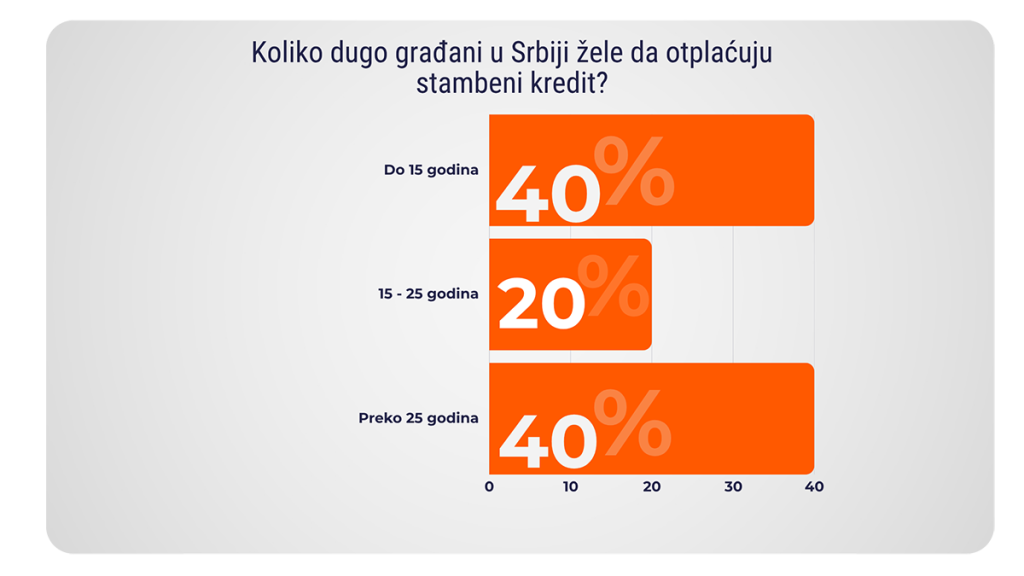

Podeljeni odgovri – ispitanici biraju ili kraće ili veoma duge rokove otplate

Anketa je pokazala da se mišljenja gotovo ravnomerno dele između dve potpuno različite opcije. Čak 40% ispitanika navelo je da bi bilo spremno da kredit otplaćuje do 15 godina. Isti procenat građana spreman je da kredit otplaćuje duže od 25 godina.

Sa druge strane, 20% ispitanika smatra da je period između 15 i 25 godina najbolji balans između visine mesečne rate i ukupnog trajanja finansijske obaveze. Ovakvi rezultati jasno pokazuju da ne postoji univerzalno idealno rešenje. Izbor roka otplate zavisi od visine primanja, životnih planova, sigurnosti zaposlenja i ukupne finansijske situacije pojedinca ili porodice.

Zašto pojedini građani biraju kraći rok otplate kredita?

Građani koji preferiraju otplatu kredita do 15 godina uglavnom žele da što pre postanu vlasnici nekretnine bez dugoročnog finansijskog opterećenja. Kraći rok otplate znači i manju ukupnu kamatu koju će klijent platiti banci tokom godina.

Iako su mesečne rate u tom slučaju više, mnogi smatraju da je dugoročna ušteda značajna prednost. Pored toga, kraći kredit često donosi osećaj finansijske sigurnosti i slobode u kasnijim godinama života.

Za ljude sa stabilnim i višim prihodima, ovakav model otplate može biti veoma racionalan izbor, posebno ukoliko žele da izbegnu dugoročne obaveze koje mogu trajati i nekoliko decenija.

Dugi rokovi otplate pružaju veću fleksibilnost

Sa druge strane, 40% ispitanika spremno je na otplatu kredita dužu od 25 godina. Ovakva odluka najčešće je povezana sa željom da mesečna rata bude što niža i lakša za uklapanje u svakodnevne troškove života.

Duža otplata omogućava porodicama veću finansijsku fleksibilnost, posebno u periodima povećanih troškova, inflacije ili promena na tržištu rada. Mnogi građani danas biraju upravo ovu opciju kako bi lakše održali balans između kredita, životnih troškova i drugih finansijskih obaveza.

Iako ukupna kamata na kraju može biti viša, niža mesečna rata često predstavlja važniji faktor prilikom donošenja odluke o stambenom kreditu.

Period od 15 do 25 godina kao kompromisno rešenje

Manji broj ispitanika, odnosno 20%, smatra da je otplata kredita između 15 i 25 godina najbolji kompromis. Ovaj period mnogi vide kao sredinu između prihvatljive mesečne rate i razumnog ukupnog trajanja otplate.

Takav model često biraju porodice koje žele stabilnije finansijsko planiranje bez ekstremno visokih mesečnih izdvajanja, ali i bez predugog vezivanja za banku.

U praksi, upravo ovaj period često omogućava najbolji odnos između ukupne kamate i visine mesečne obaveze.

Kako odabrati idealan rok otplate kredita?

Prilikom izbora stambenog kredita, važno je sagledati kompletnu finansijsku situaciju, a ne samo trenutnu visinu plate. Potrebno je razmišljati dugoročno i uzeti u obzir moguće promene prihoda, porodične planove i nepredviđene troškove.

Zbog toga je poređenje različitih bankarskih ponuda izuzetno važno. Kamatne stope, uslovi kredita i mogućnosti prevremene otplate mogu značajno uticati na ukupnu cenu kredita tokom godina.

Kompanije koje se bave besplatnim kreditnim posredovanjem kao što je Uzmi Kredit mogu pomoći klijentima da pronađu najpovoljnije kreditno rešenje i uporede više bankarskih ponuda na jednom mestu, bez dodatnih troškova za klijenta.

Sprovedena anketa pokazala je da građani imaju različite prioritete kada je u pitanju otplata kredita. Dok jedni žele da kredit otplate što brže i smanje ukupne troškove kamate, drugi biraju duže rokove kako bi rasteretili mesečni budžet i obezbedili veću finansijsku stabilnost.

Pravi izbor zavisi od individualnih potreba, finansijskih mogućnosti i dugoročnih planova. Upravo zato je važno pažljivo analizirati sve opcije i pronaći kreditno rešenje koje najbolje odgovara životnom stilu i mogućnostima otplate.