Doneti odluku o podizanju kreidta nikada nije jednostavno. Bez obzira da li se radi o keš kreditu ili stambenom kreditu – svaki procenat kamate, svaka rata i svaki detalj ponude može dugoročno da utiče na vašu finansijsku stabilnost. Zato je veoma bitno da znamo na šta gledati pri izboru kredita.

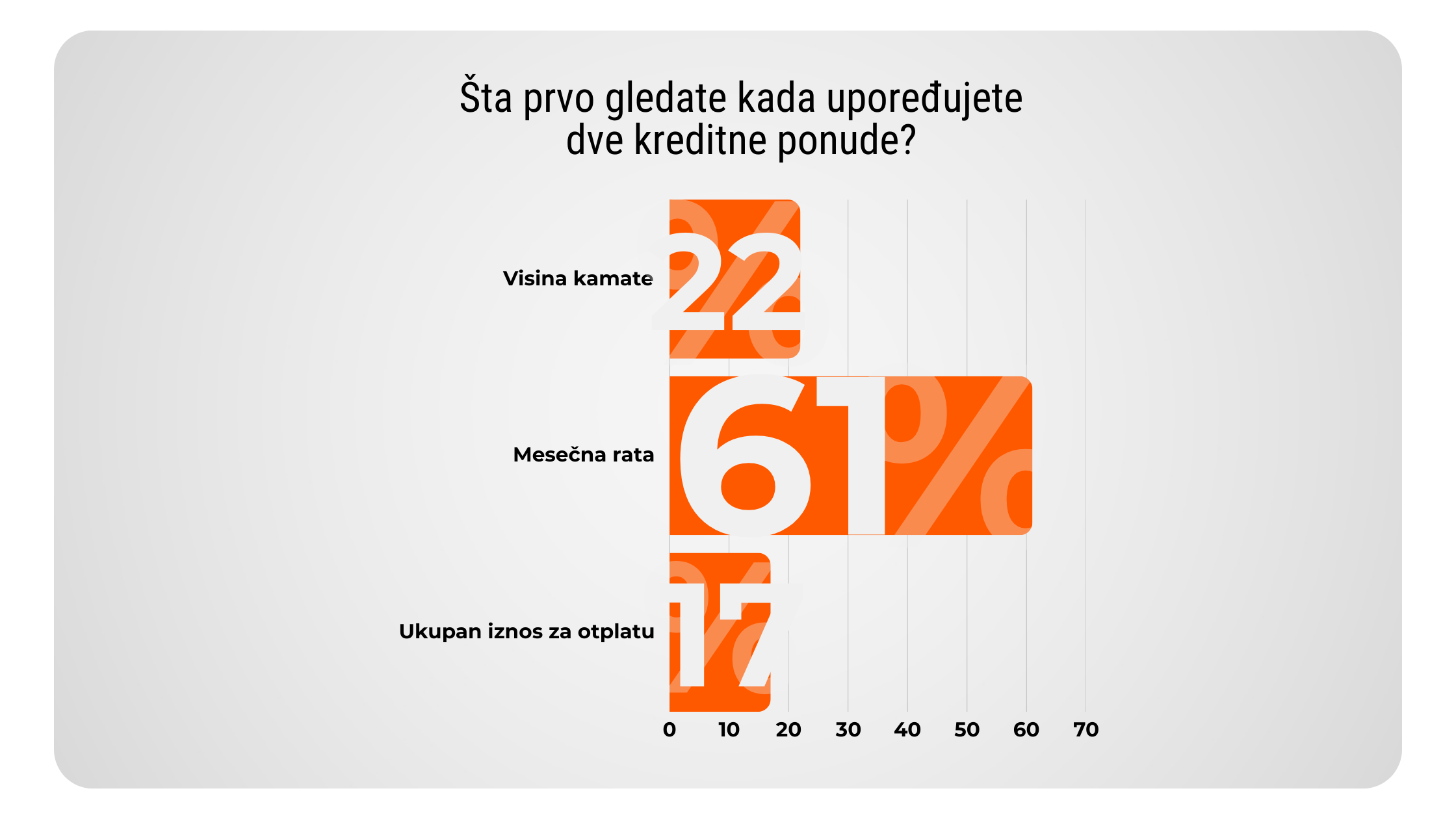

Postavili smo pitanje u našoj Viber zajednici: „Šta prvo gledate kada upoređujete dve kreditne ponude?”

Mesečna rata – prvi korak ka realnosti

Nije iznenađenje što je mesečna rata na prvom mestu. Ljudi žele da znaju da li će im mesečni trošak kredita u okviru svojih prihoda biti prihvatljiv.

Mesečna rata je najkonkretniji, najopipljiviji pokazatelj: da li ovo odgovara mom budžetu ili ne?

Međutim, ona može da bude i „mamac”. Kredit sa nižom ratom može delovati privlačno, ali ne mora nužno biti najpovoljniji – jer iza toga može da stoji duži rok otplate i veći ukupan trošak.

Kamatna stopa – ono što utiče na sve ostalo

Kamata je često ono što banke ističu u reklamama – fiksna, varijabilna, efektivna i sve to može delovati zbunjujuće.

Osobe koje su u anketi izabrale visinu kamate, verovatno znaju koliko ona može da „poveća” ili „olakša” ceo kredit. Što je kamata niža, to je kredit realno povoljniji – ali samo pod uslovom da su svi ostali uslovi isti.

Ovde se često pravi greška – gledaju se samo brojke (npr. kamata 5,5%), a zanemaruju se dodatni troškovi koji ulaze u efektivnu kamatnu stopu (EKS). To je zapravo brojka koju zaista treba gledati.

Ukupan iznos za otplatu – zaboravljen, a možda i najvažniji

Ukupan iznos koji otplaćujete banci često je zanemaren. Samo 6 od 35 ispitanika reklo je da je to prva stvar koju gledaju. Ipak, ova cifra pokazuje koliko vas taj kredit zaista košta – kada saberete sve rate, kamatu i dodatne troškove.

Na primer, kredit od 5.000 evra može delovati kao dobra opcija ako vam je rata niska. Ali kada pogledate da ćete na kraju platiti 6.300 evra, možda ćete ipak želeti da razmislite dvaput.

Ova stavka je posebno važna za dugoročne kredite, kao što su stambeni – jer tu razlika u ukupnom iznosu može biti i po desetak hiljada evra između dve ponude.

Šta je onda najvažnije gledati?

Odgovor nije univerzalan – zavisi od vaše trenutne finansijske situacije, ciljeva, prioriteta i rizika koje ste spremni da prihvatite. Ali evo jednog saveta:

- Mesečna rata – gledajte je u kontekstu vašeg budžeta. Ako će vam biti opterećenje na budžet- ponuda nije dobra

- Efektivna kamatna stopa (EKS) – uporedite EKS kod više banaka, ne nominalnu kamatu.

- Ukupan iznos za otplatu – pogledajte koliko ćete ukupno platiti za taj kredit. Ako vas „jeftina rata” košta mnogo više na duže staze – možda to nije najbolja opcija.

I na kraju – uporedite više ponuda. Iako je najlakše otići u prvu banku, ali upravo tu se prave najveće greške. Za dobru ponudu potrebno je ulaganje vašeg vremena, malo istraživanja, ali to vam može uštedeti hiljade evra.

A ako ne znate odakle da krenete?

Tu su Uzmi Kredit agenti koji mogu da vam pomognu. Mi svakodnevno kontaktiramo više banaka, tražimo ponude umesto vas i pomažemo vam da odaberete ono što je najbolje – ne za banku, već za vas.